:no_upscale()/https%3A//timetta.com/ru/assets/942f8f41-3216-49e6-afc5-9b71308e3e85/tiny-calculator.jpg)

Часто компании, учитывающие время по проектам, требуют у сотрудников списывать ровно 8 часов в день.

Мотивация простая:

- У сотрудников фиксированная зарплата, поэтому, рассчитывая часовую ставку себестоимости, исходят из нормы часов по стандартному графику (~168 часов в месяц).

- Если же сотрудник в отчетный период проявит усердие и отработает больше, например 200 часов, то простое умножение часовой ставки на сумму часов приведет к увеличению общей себестоимости за период.

- Фактически заплата остается фиксированной и возникает расхождение в отчетности.

Что делать? Простой и неправильный ответ — списывать по 8 часов в день.

Всегда ли сотрудники работают ровно 8 часов день? Нет, бывают и переработки. Кстати, на этом сложности не заканчивают — сотрудники могут брать отгулы за свой счет, тем самым сокращая плановую себестоимость за период.

Если ввести правило о списании ровно 8 часов, то проблема нормализации отчасти решится, но появятся другие проблемы:

- Снижается точность учета. Сотрудники понимают, что от них требуется не информация о рабочем времени, а скорее распределения долей рабочего дня между проектами, а это оценивается «навскидку».

- Трудно понять у кого овертаймы и адекватно оценить загрузку.

- Часто невозможно рассчитать утилизацию сотрудников.

- Снижается мотивация и появляется «уравниловка». Сотрудник работал больше, но обязан указать, что работал 8 часов.

Немного теории о себестоимости

Почему себестоимость рассчитывается на 1 чел.-час

Компании, оказывающие услуги, оценивают проекты в часах, потому что клиентам продается время сотрудников, поэтому при оценке проектов используют человеко-часы. Если проект с фиксированной стоимостью, то кажется, что время можно не учитывать. Но это не так, независимо от типа оплаты, требуется оценить стоимость и сроки выполнения задач по проекту, а для этого оценить трудоемкость, т. е. привести оценку к человеко-часам.

Отличие стандартной от бухгалтерской ставки себестоимости

Стандартная ставка себестоимости рассчитывается (с каким-то упрощением) так:

Все прямые выплаты на сотрудника за период / Сумма часов по расписанию за период

Обычно ставка рассчитывается на 1 год вперед. Стандартная ставка однозначно нужна для планирования, других вариантов нет.

Бухгалтерская ставка (или фактическая) себестоимости рассчитывается аналогично стандартной, но за прошедший период и по фактическим выплатам на сотрудника.

Плановая и фактическая себестоимость

Себестоимость проекта бывает плановой и фактической. Плановая рассчитывается только по стандартной ставке. А вот фактическая себестоимость может быть рассчитана как по стандартной ставке (сумма фактических часов * стандартную ставку), так и по бухгалтерской ставке.

На наш взгляд рассчитывать и оценивать фактическую себестоимость необходимо как по стандартной ставке, так и по бухгалтерской.

Нельзя сравнивать стандартную ставку с бухгалтерской, поскольку у них разная база для расчета.

Расчет по стандартной ставке необходим для план-фактного анализа — оценки качества планирования, оперативного контроля проектов и пр. Потребители таких отчетов — руководители проектов, проектной офис, исполнительное руководство и пр.

Расчет фактической себестоимости по бухгалтерской ставке необходим для финансовой отчётности и оценки адекватности стандартной ставки. Основные потребители такой информации — финансовые директора и высший менеджмент.

Как работает нормализация

Нормализация решает две задачи:

- Если сотрудник переработал, т. е. списал времени за период свыше расписания, то его суммарная себестоимость за период не должна вырасти, поскольку зарплата не зависит от выработки. Для этого рассчитывается фактор нормализации (коэффициент от 0 до 1), который применяется для расчета нормализованных часов и нормализованной себестоимости.

- Если сотрудник взял отгул за свой счет, то емкость сотрудника и, как следствие, совокупная себестоимость за период, должна снижаться и фактор нормализации должен это учитывать.

Пример

Период нормализации: неделя или месяц. За этот период считаем фактор:

Фактор нормализации = Часы расписания / Сумма списанных часов

Далее получаем нормализованные часы и себестоимость:

Нормализованные часы = Фактор нормализации * Сумма списанных часов

Нормализованная себестоимость = Фактор нормализации * Себестоимость

Например, сотрудник отработал 200 часов за месяц, по расписанию должен был 168. Из них на проект «А» списано 50 часов. Ставка себестоимости 1 000 руб. за 1 час и фиксированная зарплата. Вопрос — какова себестоимость работ на проекте «А» за данный период?

Себестоимость = 168 / 200 \* 50 \* 1 000 = 42 000 руб.

Реализация в Timetta

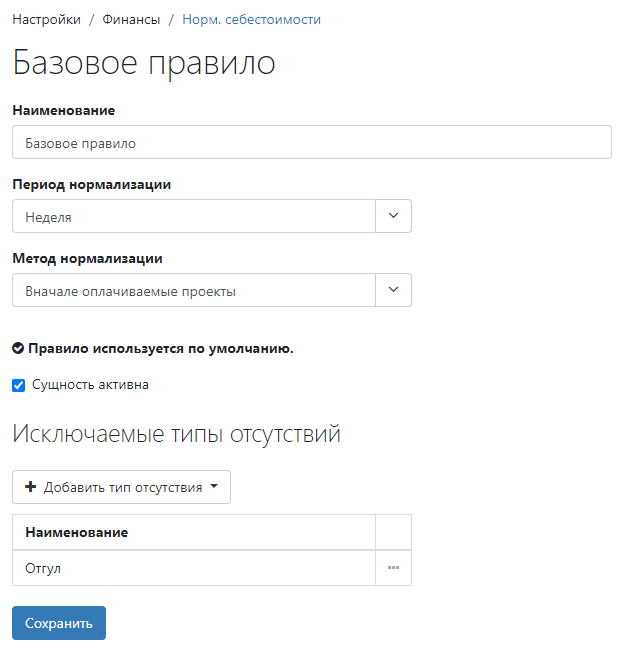

В Timetta для нормализации себестоимости создаются правила нормализации:

Период нормализации — период расчета нормализованных часов (неделя или месяц). Выбор периода индивидуален для компании, главное отличие — чем больше период, тем сильнее сглаживаются отклонения. Например, сотрудник в первую неделю переработал 8 часов, а во вторую наоборот — недоработал 8 часов. Если применяется месячный период, то эти колебания будут взаимно компенсированы.

Метод нормализации:

- Равномерно — для всех проектов, вне зависимости от типа оплаты, а также для оплачиваемых отсутствий, будет рассчитываться единый фактор нормализации.

- Вначале оплачиваемые проекты — рассчитывается два фактора нормализации: приоритетный (для оплачиваемых проектов) и неприоритетный (для неоплачиваемых проектов и оплачиваемых отсутствий).

Метод «Вначале оплачиваемые проекты» позволяет регулировать распределение себестоимости. Типичный пример — сотрудник перерабатывает, но тратит время на некоммерческие проекты (например, самообучение). И чем больше перерабатывает, тем сильнее сокращается себестоимость каждого часа, в том числе на коммерческих проектах. Для исключения такой ситуации можно вначале всю себестоимости сотрудника отнести на коммерческие проекты, а некоммерческие учесть по остаточному принципу.

Исключаемые типы отсутствий — список типов отсутствий, снижающих емкость пользователя. Т.е. это не оплачиваемые отсутствия или отсутствия «за свой счет».

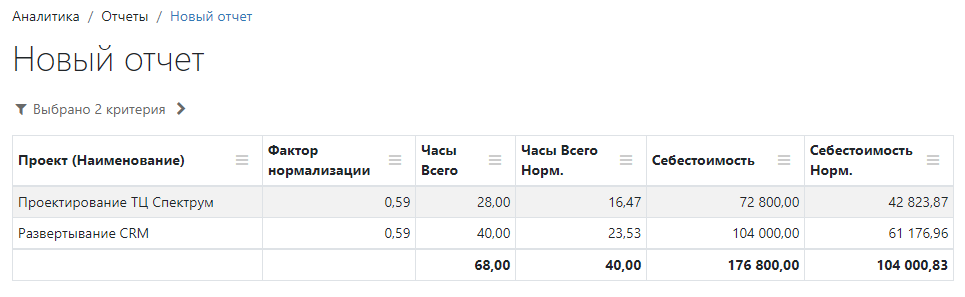

Во всех отчетах и аналитических срезах доступны сведения о факторе нормализации, нормализованных часах и себестоимости. Пример отчета по фактическим данным:

:no_upscale()/https%3A//timetta.com/entity-assets/b7546578-8409-4204-88c0-94191a2a9a2b/project-office-timetta.jpg)

:no_upscale()/https%3A//timetta.com/entity-assets/5aa5e14d-88d8-4bf2-b4ea-898b9c005c2e/jira-alternative-top-10-timetta.jpg)

:no_upscale()/https%3A//timetta.com/entity-assets/b64bcc9c-b0ec-46c7-937d-aec83041718c/subp-article.jpg)

:no_upscale()/https%3A//timetta.com/entity-assets/8ec897fe-c019-44a9-9fce-ecccd1d1665a/gpt-img-lol.png)