:no_upscale()/https%3A//timetta.com/ru/assets/b3d9dde6-bf38-4f0c-b7ce-675236eb6b77/businesspeople-working-finance-accounting-analyze-financi.jpg)

Агитировать за необходимость управления финансами нет необходимости — это основа бизнеса. Вместе с тем эффективное управление встречается нечасто.

Что такое эффективное управление? Можно сказать, что если компания в состоянии без проблем по любому проекту за любой период построить отчет о прибылях и убытках и сравнить с бюджетом — то у неё эффективное управление финансами.

Управление финансами требует усилий, погружения и терпения, однако, если деньги небезынтересны — стоит прочитать эту статью.

О чем статья

Цель статьи — показать базовые принципы эффективного управления финансами для компаний в области консалтинга и профессиональных услуг.

Финансовая отчетность vs Управленческая отчетность

В этой статье речь про управленческую отчетность. И первое, что важно понимать — это различия между финансовым и управленческим учетом:

| Финансовая отчетность | Управленческая отчетность | |

|---|---|---|

| Детализация | Уровень бизнеса | юридического лица. |

| Достоверность | Высокая точность данных | основывается только на реальных операциях. |

| Стандарты | Должен соответствовать внешним стандартам (РСБУ | МСФО |

| Назначение | Ориентирован на предоставление информации как внутри | так и снаружи компании (например |

Если проще, то в РФ финансовая отчетность, чаще — это бухгалтерская отчетность по РСБУ. Но для реального управления требуется управленческая отчетность. Оптимально, чтобы общие результаты финансовой и управленческой отчетности совпадали, но компания сама определяет модель управленческой отчетности и для упрощения возможны допуски в точности.

Методы финансового учета

Прежде необходимо разобраться с системой учета. Используют два метода: кассовый метод и метод начисления. Например, при завершении работ, по методу начисления признание выручки происходит при подписании акта, а по кассовому методу в момент зачисления денег на расчетный счет.

Метод начисления (Accrual Accounting) — метод учета и признания доходов и расходов, согласно которому результаты хозяйственных операций признаются по факту их совершения независимо от фактического времени поступления и выплаты денежных средств, связанных с ними.

Кассовый метод учета (Cash Accounting) — метод учета, при котором доход признается в день поступления средств на счета в банках и (или) в кассу организации либо поступления иного имущества (работ, услуг). Расходами признаются затраты по факту их оплаты.

Важно понимать, что учитывается не только выручка, но и затраты, например, себестоимость труда. Для расчета показателей нельзя смешивать два метода. Например, нельзя для расчета прибыли сравнивать выручку по кассовому методу с затратами по методу начисления.

Кассовый метод проще, но метод начисления точнее отражает реальную экономическую ситуацию. Несколько примеров:

- Закрывается проект и необходимо посчитать рентабельность. Но клиент платит с отсрочкой и по кассовому методу придется ждать поступления средств, для выполнения расчета.

- Проект длительный, но финансовые этапы не выделены. При закрытии года нужно рассчитать финансовые результаты — по кассовому методу это сделать будет невозможно.

- Клиент оплачивает работы взаимозачетом. В таком случае движения денег нет и кассовый метод неприменим.

Кассовый метод применим для небольших компаний или простых моделей бизнеса. Метод начисления сложнее, однако боле универсален.

Отнесение выручки и затрат на проект

Чтобы получить финансовую отчетность необходимо спланировать выручку и затраты (доходы и расходы), т. е. подготовить бюджет. А затем отслеживать фактическую выручку и затраты.

Основная аналитика — это учетные статьи, например «Себестоимость труда», «Выручка от услуг» и пр. Однако управленческая отчетность требует больше аналитик. В большинстве случаев в консалтинге и профессиональных услугах используется дополнительная базовая аналитика — проект.

Проект — понятие широкое, это может заказ, период обслуживания (актуально для T& M проектов) и пр. У проекта могут быть аналитики более высокого уровня: клиент, программа, контракт и пр.

Отнесение выручки

В большинстве выручка напрямую привязана к проекту и сложностей с отнесением нет. Однако возможны другие варианты, например, один договор может финансировать несколько проектов — тогда выручку необходимо распределить между проектами. Частый способ —деление выручки пропорционально плановым затратам проекта.

Отнесение затрат

Себестоимость труда и прочие прямые затраты изначально относятся к проекту.

Прямые затраты (Direct cost**)** — затраты непосредственно на выполнение конкретного проекта, включают себестоимость труда и иные прямые затраты на проект (командировки и пр.), которые можно аллоцировать на проект.

Косвенные затраты (Indirect cost**)** — затраты, непосредственно не связанные с выполнением проекта (сложно отнести к какому-то проекту). Состоят из Накладных затрат и Административных затрат. Включают косвенную себестоимость труда.

Отнесение косвенных затрат сложнее. Существуют три базовых способа отнесения подобных затрат на проект:

- Учитывать затраты отдельными строками в бюджете и операциях проекта. Т.е. учитывать также, как и прямые затраты, только сумма, отнесенная к каждому проекту, вычисляется по определенному правилу.

Использование способа рационально, если затраты неравномерны распределяются между проектами или имеется потребность их явного выделения в структуре затрат. Например, можно выделить отдельной строкой «Расходы на административную поддержку проекта».

- Учитывать затраты в норме прибыли. Т.е. закладывать косвенные затраты в плановую рентабельность проекта. Например, принять решение, что 15% стоимости каждого проекта покрывают все или часть косвенных затрат. И если, допустим, норма прибыли 15%, то необходимо ставить плановую цель по рентабельности проекта равной 30%.

Использование способа рационально, если затраты равномерно распределяются между проектами, пропорционально их стоимости. Например, корпоративные налоги на выручку удобно учитывать подобным образом.

- Учитывать затраты в ставке себестоимости труда. Любые затраты так учитывать нельзя, но если затраты можно явно аллоцировать на конкретного сотрудника, то это допустимо. Использование способа рационально, если затраты легко относятся на конкретного сотрудника. Например, так можно учесть корпоративное обучение.

На практике используют комбинированные варианты и выбор зависит от типа косвенных затрат и особенностей бизнеса.

Какие типы косвенных затрат рекомендуется выделять:

- Неутилизируемые работы сотрудников производства (неоплачиваемые проекты). Подобные работы хорошо отражаются показателем утилизации.

- Отсутствия.

- Накладные затраты.

- Административные затраты.

- Налоги и прочие отчисления.

Накладные затраты (Overhead**)** — это косвенные затраты, но связанные с проектной деятельностью. Т.е. если убрать проекты, то они не нужны. Например, продажи, маркетинг.

Административные затраты (General & Administrative**)** — это косвенные затраты, не связанные с проектной деятельностью. Например, если офис арендуется на длительный период, то платить нужно даже если нет проектов.

Важно, чтобы в компании использовался регламент учета, и все участники строго следовали ему, понимая существующие типы затрат и используя единый подход к учету.

Себестоимость труда

Отдельного упоминания заслуживает себестоимость труда. В консалтинге и профессиональных услугах основная часть затрат — это затраты на труд.

Себестоимость труда (Direct labor**)** — затраты на сотрудников, непосредственно оказывающих услуги. Включают зарплату, социальные отчисления оплачиваемые отсутствия. Иногда могут включать расходы на обучение и прочие компоненты.

Расчет

Как следует из определения, себестоимость труда — это затраты на сотрудников, непосредственно оказывающих услуги. Включают зарплату, социальные отчисления оплачиваемые отсутствия.

Себестоимость труда рассчитывается на 1 чел.-час. работы, включая внутренние проекты. Чаще оплачиваемые отсутствия включаются в ставку себестоимости труда.

Для расчета стоимости часа сотрудников с фиксированной оплатой труда необходимо:

- Получить полную сумму затрат на сотрудника за период.

- Получить ожидаемую сумму рабочих часов за период — часы по расписанию за вычетом прогнозного объема часов оплачиваемых отсутствий.

- Разделить затраты на ожидаемую сумму часов.

Подходы к точности расчета:

- В простейшем случае в управленческой модели используется усредненное на компанию значение. Т.е. все сотрудники имеют одинаковую себестоимость труда за 1 час;

- Более продвинутый вариант — создание каталога себестоимости. Частый вариант — матрица с выделением ролей и категорий, например «Консультант — 2 категория — Цена». Крупные компании выделяют ресурсные пулы, например, по ресурсному центру, в каждом из которых своя матрица себестоимости. Подобную матрицу удобно использовать при планировании проектов, поскольку план, обычно, создается с использованием ролей, а не конкретных сотрудников;

- Третий вариант — считать себестоимость на каждого сотрудника отдельно.

Выбор зависит от разброса расходов на сотрудников и от желаемой точности управленческой модели. Обычно матрицы достаточно. Главное помнить, что управленческая отчетность — это не финансовая отчетность, и себестоимость не должна быть точной до копейки. Вместе с тем, своевременная актуализация расчетных значений необходима, а точности расчетов должно быть достаточно для принятия решений.

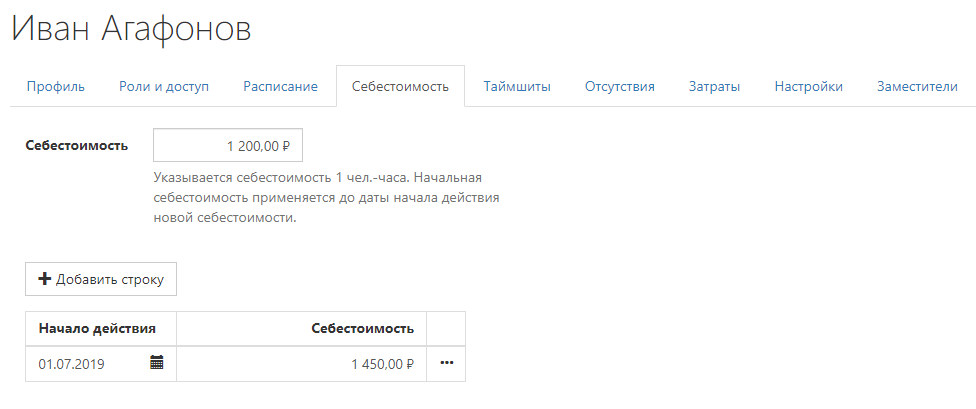

В Timetta результат расчета фиксируется на настройках себестоимости пользователя и ресурса:

Нормализация

Себестоимость работ определяется как произведение суммы часов на ставку себестоимости труда. Однако при фиксированной оплате труда сотрудника, если он перерабатывает больше нормы, себестоимость труда не возрастает. Поэтому требуется нормализация себестоимости.

Правило нормализации:

- Выбирается период нормализации: неделя или месяц.

- Рассчитывается сумма отработанных часов за период, с учетом отсутствий.

- Рассчитывается норма часов за период (по расписанию), с учетом отсутствий.

- Если сумма отработанных часов больше нормы, то рассчитывается фактор нормализации:

Фактор = Норма часов / Сумма отработанных часов. - Себестоимость проектов за указанный период корректируется на фактор нормализации.

Расчет предполагает, что сотрудник обязан отработать не меньше нормы. Другими словами, нормализация только понижает себестоимость при переработках, но не повышает себестоимость, если выработка ниже нормы. Логика следующая — у сотрудника фиксированная оплата труда, и отработанное время не может быть меньше нормы. Пусть это будет «простой» или отсутствие, но время должно быть учтено.

Учет себестоимости отсутствий

Отсутствия — это отпуска, больничные и прочее. Упоминание отсутствий для финансового учета важно, поскольку существуют два базовых способа учета себестоимости отсутствий.

Первый и рекомендуемый способ — учет стоимости оплачиваемых отсутствий в ставке себестоимости труда. Другими словами, каждый проект компании получает свою долю затрат на отсутствия через себестоимость труда.

Расчета часовой ставки себестоимости труда при таком подходе подразумевает, что необходимо:

- Получить полную сумму затрат на сотрудника за период;

- Определить среднее число часов оплачиваемых отсутствий за период.

- Получить ожидаемую сумму рабочих часов за период — часы по расписанию за вычетом прогнозного объема часов оплачиваемых отсутствий.

- Разделить затраты на ожидаемую сумму часов.

Второй способ учета себестоимости отсутствий — отдельный учет, вне ставки себестоимости труда. Другими словами, себестоимость отсутствий будет учета отдельно, для упрощения можно сказать, что на отдельном «проекте».

Расчет часовой ставки себестоимости при таком подходе подразумевает, что необходимо:

- Получить полную сумму затрат на сотрудника за период;

- Получить ожидаемую сумму рабочих часов за период — часы по расписанию.

- Разделить затраты на ожидаемую сумму часов.

Выбор способа также влияет на правило нормализации себестоимости — с учетом или без учета часов отсутствий.

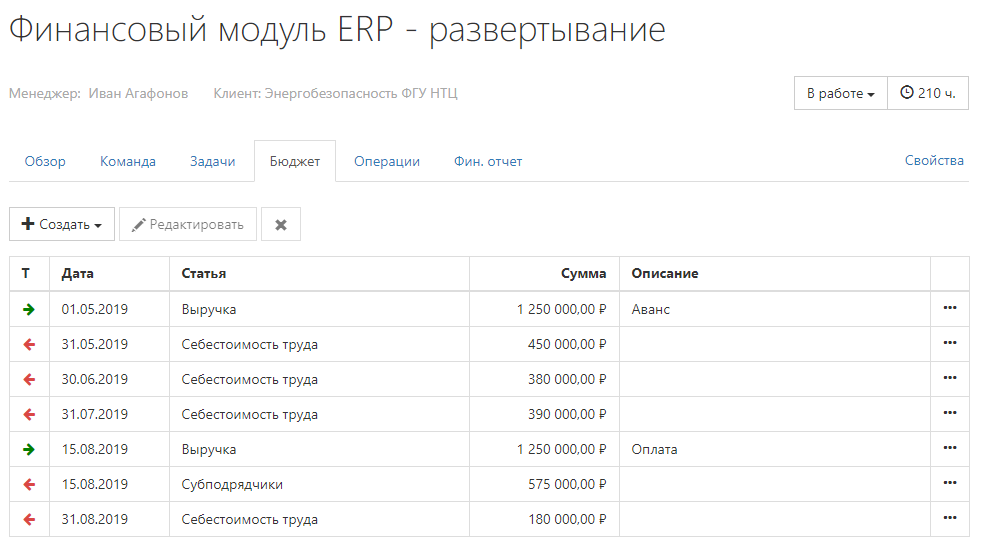

Бюджет

Бюджет — это план доходов и расходов. Каждая бюджетная строка характеризуется учетной статьей, проектом, суммой и описанием. Могут быть другие аналитики и атрибуты, необходимые бизнесу, например, вероятность, центр затрат и пр.

Строки по выручке создаются согласно этапам контракта или по иному принципу. Например, если предполагается признание выручки по % завершения проекта, то есть смысл разделить выручку по периодам.

Строки затрат включают:

- строки с себестоимостью труда;

- строки прямых затрат.

В Timetta бюджет создается на уровне проекта:

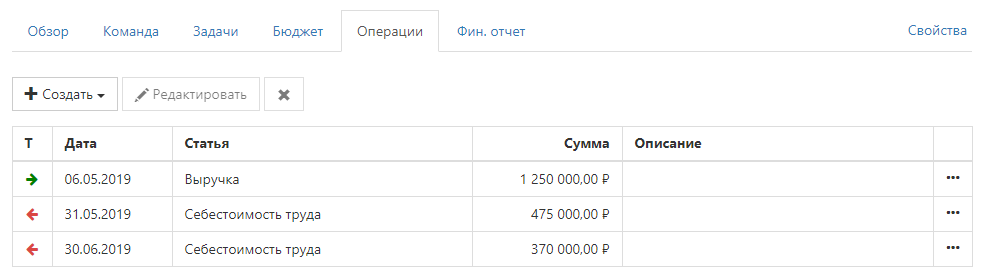

Финансовые операции

Операции — это факт доходов и расходов. Как и в бюджете, каждая операция характеризуется учетной статьей, проектом, суммой и описанием:

При кассовом методе учет операций не вызывает сложностей — операция отражается при фактическом движении денежных средств.

Однако при методе начисления задача становится сложнее, поскольку выручку и затраты необходимо признавать.

Признание выручки

Признание выручки — базовая операции для финансового учета методом начисления.

В простейшем случае фактическую выручку можно признавать вручную, добавляя записи в финансовые операции проекта, например на дату подписания акта.

В РСБУ и распространенной в РФ практике — выручка признается именно по акту. Однако международные практики, в том числе бухгалтерского учета МСФО и GAAP, предлагают больше возможностей.

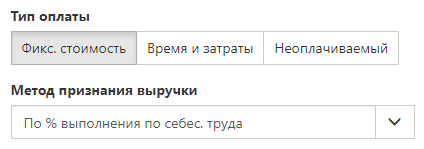

Timetta поддерживает 5 методов признания:

- По бюджету (т.е. просто по графику, тем же актам);

- По % выполнения по себес. труда;

- По % выполнения по часам;

- По % выполнения по длительности;

- По согласованным таймшитам (для T& M проектов).

При использовании любого метода признания выручки допускается ручная корректировка и создание финансовых операций по проекту.

Признание по «% выполнения» позволяет получать реальную экономику за любой период, что исключительно важно при долгосрочных проектах — проблемы обнаруживаются на ранних этапах и остается время на исправление ситуации.

В Timetta достаточно выбрать параметры проекта, чтобы признание происходило автоматически или через мастер признания выручки:

Признание себестоимости труда

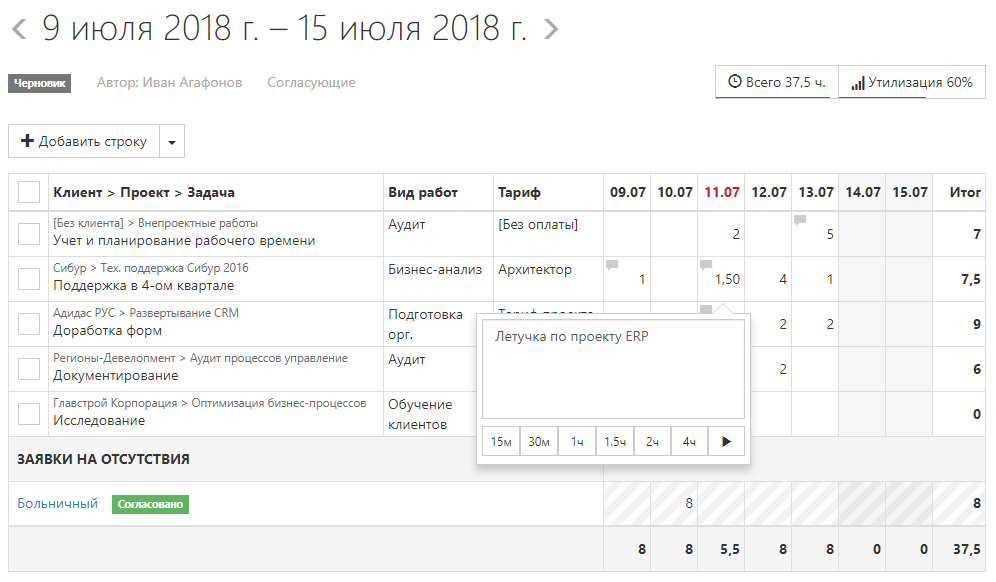

Себестоимость труда также необходимо признавать. В простейшем случае себестоимость можно признать на конец проекта. Однако при использовании информационной системы реальная себестоимость труда известна на любой момент времени, поскольку имеются сведения о рабочем времени, указываемом пользователями в таймшитах.

Timetta позволяет признавать себестоимость труда автоматически или через мастер признания, опираясь на сведениях о рабочем времени по согласованным таймшитам:

Сведения о рабочем времени в целом лежат в основе финансового учета для компания в секторе консалтинга и профессиональных услуг.

Признание прямых затрат

Как выручку, себестоимость труда так и прочие затраты необходимо признавать.

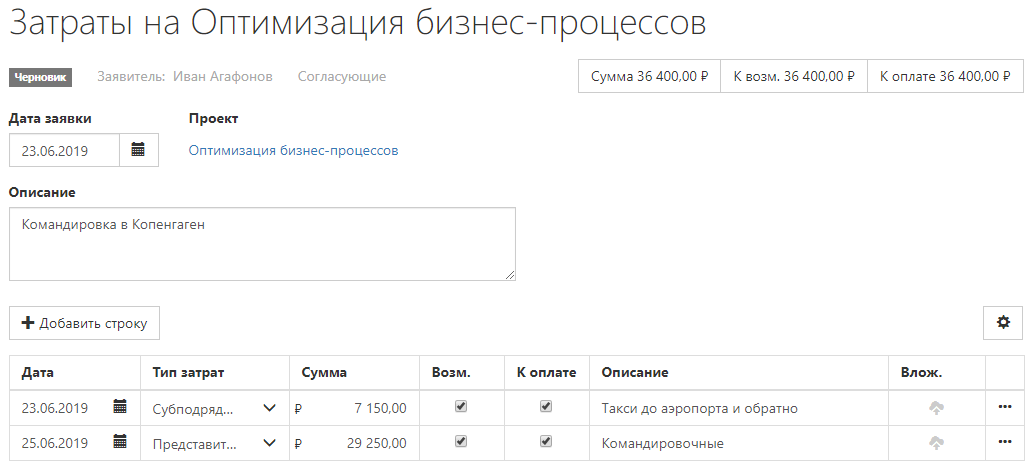

Прямые затраты можно вручную отражать в списке операций проекта. В дополнение к ручному признанию затрат, Timetta позволяет признавать затраты через заявки:

Логика работы:

- Член команды формирует заявку на затраты.

- Заявка проходит согласование.

- Затраты по заявке признаются в проекте автоматически или через мастер признания.

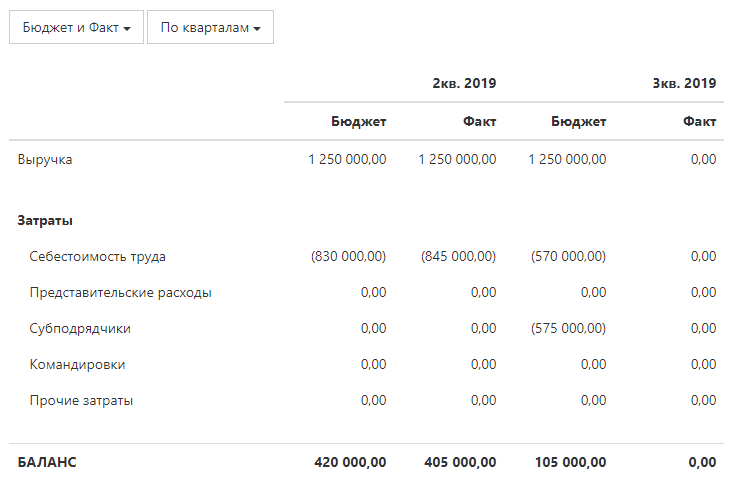

Отчет о прибылях и убытках

Конечный результат бюджетирования, признания выручки и затрат — получение финансовой отчетности.

Отчет о прибылях и убытках (Profit & Loss Statement**, P& L)** — табличное представление финансовых результатов деятельности за определенный период. Один из базовых финансовых отчетов по РСБУ, МСФО, GAAP и в целом в управленческом учете.

Классическая форма — отчет о прибылях и убытках:

Структура отчета может быт разной и определяется требованиями бизнеса, в частности:

- Выделяются группы строк.

- Строки отчета могут соответствовать учетным статям, но могут агрегировать значения по нескольким строкам.

- Баланс может подводится несколько раз, например до уплаты налогов и после уплаты налогов.

Заключение

В статье отражены базовые принципы управления финансами, однако этой информации достаточно для первых шагов.

Для автоматизации расчетов, сбора сведений о рабочем времени и подготовки отчетности для компаний в секторе консалтинга и профессиональных услуг существует специальный класс программного обеспечения — Professional Services Automation.

Подобные системы можно рассматривать как «ERP для консалтинга», поскольку PSA управляют ключевыми ресурсами бизнеса: временем, проектами, сотрудниками, финансами. Все составляющие тесно связаны и составляют основу полноценной управленческой модели для консалтингового бизнеса.

Timetta — первое в России решение для автоматизации бизнеса в области консалтинга и профессиональных услуг.

:no_upscale()/https%3A//timetta.com/entity-assets/b7546578-8409-4204-88c0-94191a2a9a2b/project-office-timetta.jpg)

:no_upscale()/https%3A//timetta.com/entity-assets/5aa5e14d-88d8-4bf2-b4ea-898b9c005c2e/jira-alternative-top-10-timetta.jpg)

:no_upscale()/https%3A//timetta.com/entity-assets/b64bcc9c-b0ec-46c7-937d-aec83041718c/subp-article.jpg)

:no_upscale()/https%3A//timetta.com/entity-assets/8ec897fe-c019-44a9-9fce-ecccd1d1665a/gpt-img-lol.png)