:no_upscale()/https%3A//timetta.com/entity-assets/b64bcc9c-b0ec-46c7-937d-aec83041718c/subp-article.jpg)

Работа с субподрядчиками почти всегда усложняет управление проектом. В отличие от внутренних сотрудников подрядчики работают в другой системе учёта, используют собственные документы и по-своему выстраивают взаиморасчёты. Пока проект находится на этапе выполнения работ, это обычно не выглядит серьёзной проблемой. Затраты просто относят на отдельную статью бюджета и продолжают работу.

Сложности появляются позже, когда начинается сверка актов, подтверждение объёмов работ и планирование оплат. В этот момент может оказаться, что часы в таймшитах, заявки на затраты, акты выполненных работ и реальные обязательства по оплате не совпадают друг с другом. Особенно часто это происходит в проектах, где подрядчики участвуют в ежедневной работе команды, но закрывают работы отдельными финансовыми документами.

Как нормализовать финансовый учёт субподрядчиков

Типичная ошибка заключается в том, что расходы на субподрядчиков учитывают одной строкой как обычную статью затрат проекта. На практике этого недостаточно. Для нормальной сверки актов и взаиморасчётов требуется детальный учёт трудозатрат, услуг, материалов и других расходов в привязке к конкретным работам и документам. Без такой детализации проект быстро теряет прозрачность, а любые расхождения между внутренним учётом и документами подрядчика становится сложно обосновать.

Давайте раберем, что нужно сделать для исправления ситуации:

| Что нужно сделать | Зачем это нужно |

|---|---|

| Разделить модели работы с подрядчиками | Если подрядчик работает как часть команды, его трудозатраты лучше учитывать через задачи и таймшиты. Если подрядчик поставляет готовый результат, услуги или материалы, учёт удобнее вести через заявки на затраты и документы. |

| Вести детальный учёт затрат | Недостаточно одной статьи расходов «субподрядчики». Нужно отдельно учитывать трудозатраты, материалы, лицензии, поставки и другие прямые расходы в привязке к конкретным работам проекта. |

| Связать расходы с проектными работами | Все затраты и документы должны быть привязаны к задачам, этапам или работам проекта. Это позволяет понимать, на что именно были потрачены деньги и откуда возникли расхождения. |

| Разделить план, факт и взаиморасчёты | Плановые затраты, фактическое выполнение работ, акты и оплаты не должны смешиваться в одном показателе. Это разные сущности с разной логикой учёта. |

| Организовать отдельный контур согласования | Таймшиты, заявки на затраты и входящие акты должны проходить отдельное согласование. Без этого невозможно контролировать подтверждение работ и финансовые обязательства. |

| Использовать входящие акты для сверки | Акт должен проходить процесс сверки, чтобы выявить расхождения межу внутренним учётом и документами подрядчика. |

| Фиксировать корректировки и расхождения | Если суммы в актах не совпадают с таймшитами или заявками на затраты, система должна показывать разницу и позволять формировать корректировки. |

| Вести отдельный платёжный календарь по подрядчикам | Для управления денежным потоком важно отдельно планировать выставление счетов, сроки оплат и обязательства перед подрядчиками. |

Две модели работы с субподрядчиками

На практике компании обычно используют две модели работы с субподрядчиками. Выбор зависит от того, насколько глубоко подрядчик участвует в ежедневной работе проектной команды.

Подрядчик как часть проектной команды

Подход обычно используется при аутсорсинге и аутстаффинге, когда сотрудники подрядчика работает внутри проекта вместе со штатной командой.

В этом случае:

● подрядчику ставят задачи;

● его включают в ресурсный план проекта;

● трудозатраты учитывают через таймшиты;

● фактические расходы рассчитывают на основе часов и ставок сотрудников.

Такой формат удобен в проектах, где важно контролировать загрузку специалистов, фактические часы и себестоимость работ.

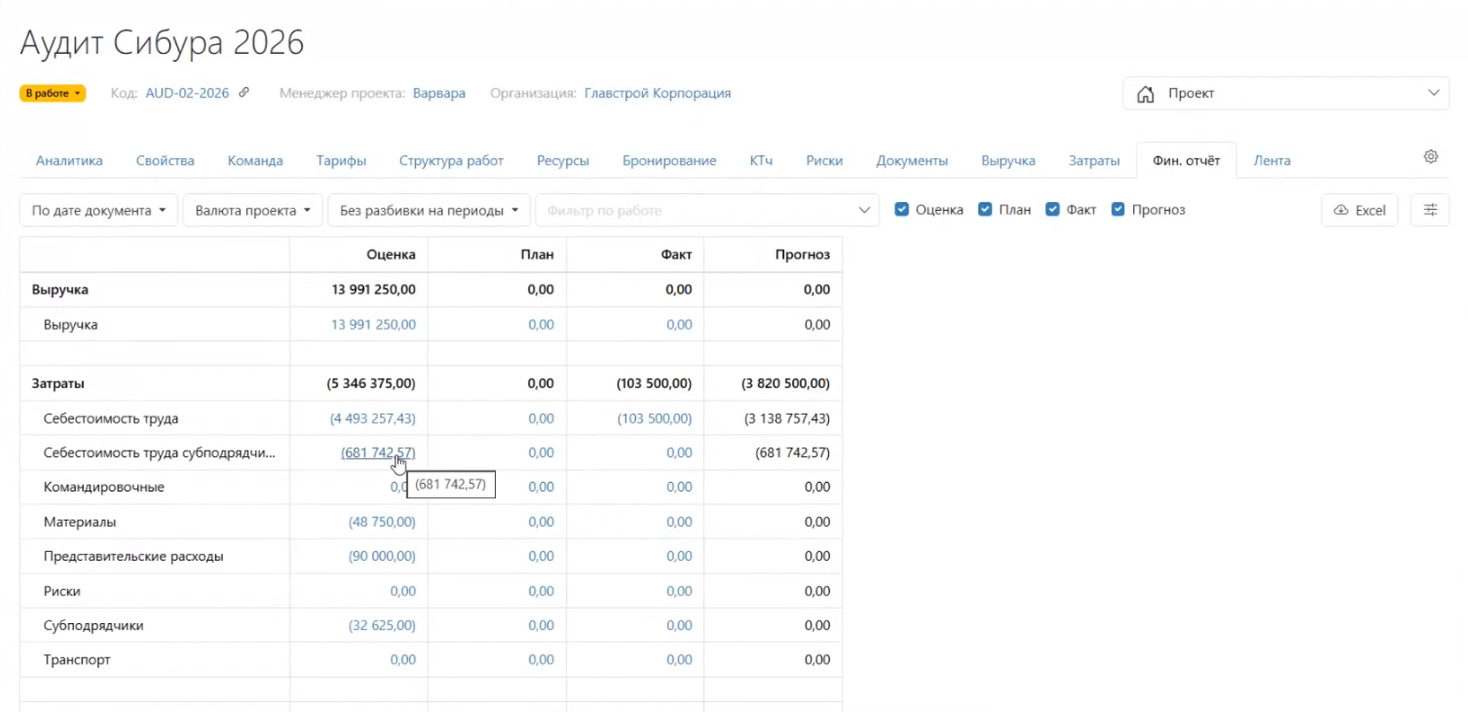

Timetta показывает себестоимость трудозатрат субподрядчика в отдельной строке P&L.

Подрядчик как поставщик услуг или результатов работ

Подход используется в случаях, когда подрядчик поставляет готовые услуги, материалы, оборудование, лицензии или отдельные результаты работ.

В этом случае:

● подрядчики не участвуют в ежедневной работе проектной команды;

● учёт ведётся через заявки на затраты и финансовые документы;

● расходы фиксируются по отдельным статьям затрат;

● факт выполнения работ подтверждается документами и взаиморасчётами.

Такой формат удобно использовать там, где детальный почасовой контроль не требуется.

В обоих случаях акты используются для сверки выполненных работ и взаиморасчётов с подрядчиком.

Как возникают расхождения при работе с субподрядчиками

Предположим, подрядчик участвует в проекте как часть команды. Его сотрудники работают по задачам, ведут таймшиты и фиксируют трудозатраты внутри системы управления проектом.

В течение месяца проектная команда видит один объём фактически выполненных работ. Например, по внутреннему учёту подрядчик отработал 450 часов.

Однако в конце месяца подрядчик присылает акт уже на 500 часов. В этот момент возникает расхождение между внутренним учётом проекта и финансовыми документами подрядчика.

Причины могут быть разными:

● часть часов не была отражена в таймшитах;

● подрядчик учитывал дополнительные работы;

● различается методика округления или распределения затрат;

● в акт попали работы из другого периода;

● часть расходов была внесена отдельными документами.

Если проект не ведёт детальный учёт затрат и не связывает документы с конкретными работами, быстро разобраться в причинах расхождений становится практически невозможно. Именно в этот момент возникает необходимость в отдельном механизме сверки затрат.

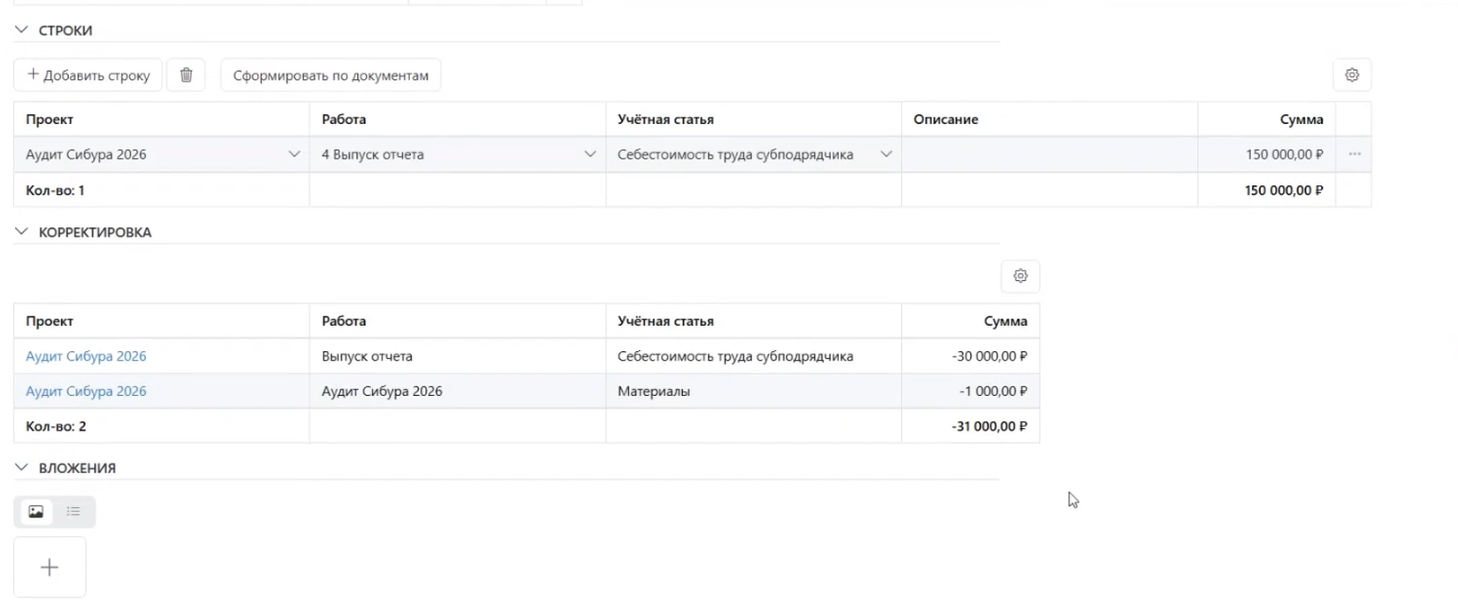

Для сверки удобно используют входящие акты, которые позволяют связать таймшиты, заявки на затраты, финансовые документы и фактические обязательства по оплате. Если данные не совпадают, система должна показывать расхождения и позволять формировать корректировки.

Timetta автоматически определяет расхождения между внутренними данными учёта и входящими актами.

Вывод

Работа с субподрядчиками требует отдельного контура учёта: связывать задачи, трудозатраты, документы и оплаты. Основная сложность — не в ходе работ, а при сверке внутреннего учёта с актами подрядчика. Чем раньше разделить план, факт, акты и платежи, тем проще контролировать себестоимость и финансовый результат проекта.

:no_upscale()/https%3A//timetta.com/entity-assets/8ec897fe-c019-44a9-9fce-ecccd1d1665a/gpt-img-lol.png)

:no_upscale()/https%3A//timetta.com/entity-assets/100e573f-80f5-47d0-8c77-9a285574726d/contingency-timetta.jpg)

:no_upscale()/https%3A//timetta.com/entity-assets/f02fc33a-36fc-467c-8408-cd1fd0cdd0b9/budget-timetta.jpg)

:no_upscale()/https%3A//timetta.com/entity-assets/40a6fb5b-4ad4-42a8-9b1d-66d85373b78e/billing-matrix.jpeg)