Доход, выручка и прибыль — базовые понятия в бизнесе. Проблема не в самих определениях, а в том, что в бухгалтерском, налоговом и управленческом учёте они рассчитываются по-разному. Из-за этого компания может быть прибыльной на бумаге, но не может вовремя заплатить по договору. Или другой случай — компания имеет стабильный денежный, но маленькую прибыль в отчётах.

Особенно заметны эти проблемы в B2B-сегменте, где между оказанием услуги, подписанием акта и фактической оплатой могут проходить месяцы.

В статье разберём:

- чем отличаются доход, выручка и прибыль;

- как работают кассовый метод и метод начисления;

- зачем нужен контроль дебиторской задолженности;

- как считать затраты и разные виды прибыли;

- чем управленческий учёт отличается от бухгалтерского.

Базовые определения: доход — выручка — прибыль

Давайте кратко разберем основные понятия:

-

Доход — это любые деньги, заработанные компанией. Доходы могут быть прямыми и непрямыми. Например, для магазина одежды прямой доход — продажа одежды, а непрямой — сдача пустующих помещений в аренду. Понятие «доход» закреплено в Положении по бухгалтерскому учёту № 9/99.

-

Выручка — это доход от основной деятельности. Так, процент от ценных бумаг для компании, оказывающей профессиональные услуги, будет считаться доходом, но не будет считаться выручкой.

-

Прибыль — это весь доход компании за вычетом всех затрат. Для бизнеса это важнейший показатель. Без прибыли нет бизнеса. Фактическая выручка может быть огромной, но если затраты превышают выручку — бизнес считается убыточным.

Разница между доходом и выручкой особенно важна в контексте налогового учёта, так как особенности признания основных и внереализационных доходов отличаются. Для бизнеса важнее не терминология сама по себе, а понимание того, как формируются денежный поток.

Поговорим подробнее о выручке, затратах и прибыли именно с точки зрения упралвения бизнесом.

Как правильно считать выручку?

Для любой компании заплатить позже всегда выгоднее, чем заплатить сейчас. Долг перед поставщиком или исполнителем — по своей сути является беспроцентным кредитом. Поэтому в B2B-сегменте компании охотно пользуются возможностью включить в договор пункт об отсрочке платежа. Какое это отношение имеет к учёту выручки?

Российский налоговый кодекс признает два основных метода признания доходов для исчисления налоговой базы:

- Кассовый метод — считаем доход по факту поступления денег на счет.

- Метод начисления — считаем доход по факту оказания услуги. В российской традиции бухгалтерского учёта метод предполагает обязательное актирование работ.

На первый взгляд, выгодно признавать выручку только по факту получения денег, так как в этом случае не придется платить налог на «бумажную прибыль». Однако реальность сложнее. Не все компании имеют право использовать кассовый метод, не всем компаниям этот метод подходит в принципе.

К тому же у метода начисления есть свои очевидные плюсы:

- Метод показывает реальную эффективность бизнеса в моменте. Кассовый метод не показывает адекватную моменту финансовую кривую. В результате нельзя быстро понять, как хорошо идут дела.

- Банки и инвесторы смотрят не только на кассу. Банк просто откажет в выдаче кредита компании с нулевой выручкой, поэтому важно зафиксировать свой доход хотя бы на бумаге.

- Проще доказать свою правоту в суде. Компания может показать суду подписанный клиентом акт выполненных работ. Так вернуть деньги будет проще.

Есть и еще один плюс. С точки зрения управленческой отчетности, важно разграничивать момент фактического оказания услуг и момент получения оплаты. Так, для конкретного исполнителя внутри компании важно зафиксировать, что он свою работу выполнил. Теперь время компании эти деньги получить. Контроль дебиторской задолженности — это уже отдельный процесс, им занимается либо бухгалтерия, либо профильный отдел.

Немного о контроле дебиторской задолженности

Компания, которая не контролирует дебиторскую задолженность, рискует заплатить налоги с несуществующих денег. Не говоря уже о том, что кредитовать клиента за свой счёт сверх разумных договоренностей чревато убытками.

Что вообще компания может сделать для того, чтобы уменьшить свою дебиторскую задолженность? Есть несколько методов:

- Получить деньги до закрытия налогового периода, чтобы не было кассового разрыва. Важный нюанс состоит в том, что компании платят налог не в момент подписания акта, а в момент закрытия налогового периода (обычно конец года).

- Создать резервы по сомнительным долгам. Налоговый учёт позволяет исключить из налоговой базы часть непогашенных долгов, обычно это 10% от выручки за отчётный период.

- Использовать факторинг. То есть продать или заложить долг клиента в банке. Не всегда возможно, так как банки готовы купить не любой долг.

- Внедрить гибкие лимиты. Вводить кредитные лимиты для клиентов с тем, чтобы не увеличивать задолженность слишком сильно. Если лимит будет превышен, то договор с этим клиентом приостанавливается до момента оплаты. Требует довольно высокого уровня исполнительской культуры внутри компании.

Наконец, самый простой способ бороться с дебиторкой — иметь в компании четкий, желательно автоматизированный процесс выставления и контроля оплаты счётов. Это тот минимум, с которого начинается контроль любой дебиторской задолженности.

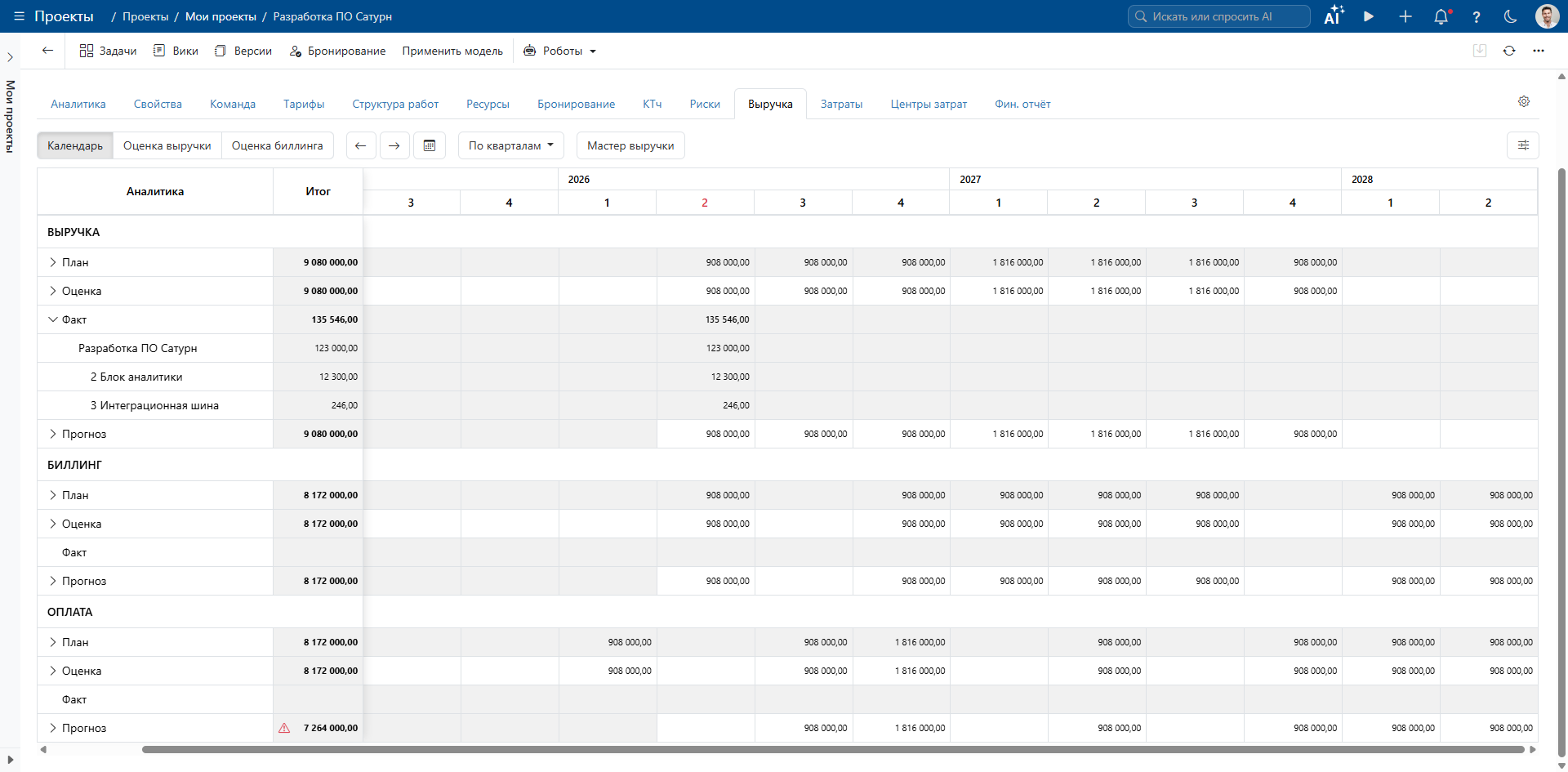

Календарь движения денежных средств

Дебиторскую задолженность невозможно контролировать, если не видеть, когда и сколько должен заплатить каждый клиент. Для этого нужен платёжный календарь.

Пример календаря в Timetta Finance для контроля счетов и оплати.

Такой календарь объединяет три ключевых показателя по каждому проекту, контракту или клиенту:

- Начисления (выручка по методу начисления) — когда подписан акт и официально зафиксирован доход.

- Счета — когда выставлен документ на оплату.

- Оплата — когда деньги реально поступили на счёт.

Календарь заполняется на этапе планирования проекта или сделки. В нём фиксируют даты подписания актов, даты выставления счетов и ожидаемые даты оплат.

Календарь должен быть живым. Нельзя заполнить его один раз при старте и забыть. Чем чаще он актуализируется, тем точнее прогноз денежного потока. Сдвинулись сроки, поменялись условия, клиент задержал платёж — все это должно быть отражено в календаре, тогда он будет эффективным инструментом.

Как правильно считать затраты?

Выручка не равна прибыли. Чтобы получить прибыль, из выручки нужно вычесть все затраты. Однако операцию нужно делать с умом. Для удобства управления бизнесом затраты принято делить на прямые и косвенные.

Прямые и косвенные затраты

Прямые затраты можно непосредственно отнести к конкретному продукту, проекту или заказу. Например, для производства стульев это доски и работа сборщика. Для консалтингового проекта — часы работы консультанта.

Косвенные затраты нельзя привязать к одному продукту. Они обеспечивают работу компании в целом. Например, аренда офиса или зарплата бухгалтера.

Косвенные затраты делятся на два типа:

| Тип | Характеристика | Примеры |

|---|---|---|

| Административные | Почти не зависят от объёма продаж | Аренда, зарплата директора и бухгалтерии |

| Накладные | Растут с увеличением количества проектов | Маркетинг, рекрутинг |

Разделение затрат на прямые и косвенные нужно для планирования. Административные затраты нельзя быстро сократить, поэтому оптимизировать бюджет организации начинают с накладных расходов.

Состав прямых затрат

В производственном бизнесе большую часть прямых затрат составляют материалы и сырьё. В компаниях, оказывающих профессиональные услуги (консалтинг, разработка, дизайн), большая часть затрат приходится на ФОТ.

Методы учёта трудозатрат в профессиональных услугах и в производственных организациях отличаются, хотя есть исключения.

- Начисление на проект. Компания фиксирует фактическое время, которое потратил сотрудник в рамках проекта. Этот подход подходит для уникальных, неповторяющихся задач, где невозможно заранее определить точные трудозатраты.

- Нормирование трудозатрат. Компания заранее устанавливает, сколько времени должен тратить сотрудник на единицу продукции или типовую операцию. Затем фактические затраты сравниваются с нормой. Этот подход обязателен для повторяющихся процессов: производства, логистики, складских операций, типовых услуг.

Без нормирования в рамках стандартизированного процесса не получится отличить объективное усложнение работы от низкой эффективности исполнителя или плохой организации. Для уникальных работ нужен более гибкий подход, основанный на договоренностях между исполнителем и заказчиком.

Особенности бухгалтерского учёта

В налоговом (бухгалтерском) учёте затраты группируются не по проектам, а по статьям: материалы, зарплата, амортизация, аренда. Из такой группировки нельзя увидеть, сколько стоил конкретный договор или клиент. Налоговый кодекс устанавливает лимиты и нормы для многих расходов. Проценты по кредитам, реклама, представительские расходы, создание резервов — всё это жёстко регулируется. Выгодный для налоговой отчётности способ учёта затрат не всегда отражает хозяйственную реальность.

Как правильно считать прибыль

Виды прибыли различаются тем, какие затраты вычитаются из выручки. Чем больше видов затрат учтено, тем чище становится прибыль.

- Валовая прибыль = Выручка − Прямые затраты. Показывает, окупаются ли прямые вложения в проект или продукт в моменте.

- Операционная прибыль = Валовая прибыль − Косвенные затраты (административные и накладные). Это уровень бизнеса в целом.

- Чистая прибыль = Операционная прибыль − налоги и проценты по кредитам. Финальный результат, который остаётся у собственника.

Для предпринимателя важна чистая прибыль. Однако управлять бизнесом, глядя только на неё, нельзя. Если считать затраты одной строкой, невозможно понять, где именно возникает проблема: проект плохой, офис слишком дорогой или налоги слишком высокие.

Косвенные затраты можно контролировать через целевую выручку и плановую рентабельность проектов.

- Если валовая рентабельность ниже плана, проблема в прямых затратах или ценообразовании.

- Если валовая нормальная, а операционная низкая — проблема в косвенных расходах. Они почему-то выросли.

Более подробно о влиянии косвенных и прямых расходов можно прочитать в нашей статье о рентабельности в профессиональных услугах.

Снова о бухгалтерском учёте

В налоговом учёте понятия «валовая», «операционная» и «чистая» прибыль в том виде, как они описаны выше, отсутствуют. Налоговый кодекс оперирует единой налоговой базой: все доходы минус все разрешённые расходы. Бухгалтерская отчётность содержит строки «Валовая прибыль», «Прибыль от продаж» (аналог операционной) и «Чистая прибыль». Но эти цифры рассчитаны по правилам РСБУ, которые могут не совпадать с реальной структурой затрат в компании.

Заключение

Мы разобрали, чем отличаются доход, выручка и прибыль. Для бизнеса важнее всего прибыль, но считать её правильно без понимания выручки и затрат невозможно.

Главные выводы:

-

Прибыль — это выручка минус затраты. Огромная выручка при высоких расходах означает убыток.

-

Выручку можно считать по-разному. По оплате (кассовый метод) или по актам (метод начисления).

-

Затраты делятся на прямые и косвенные. Косвенные — на административные и накладные. Такое разделение помогает понять, где теряется прибыль.

-

Прибыль бывает валовой, операционной и чистой. Чистая — конечная цель бизнеса, однако она служит плохим ориентиром для менеджеров.

-

Бухгалтерский учёт нужен прежде всего налоговой, а управленческий — собственнику. Это разные системы с разными цифрами. Путать их опасно.

-

Даже правильная прибыль на бумаге не гарантирует денег на счёте. Дебиторская задолженность возникает, когда выручка признана, а оплата не пришла. Платёжный календарь помогает это контролировать.

Разделяйте налоговый, бухгалтерский и управленческий учёт. Это поможет правильно считать доходы, выручку, прибыль и затраты.