Финансовый менеджмент — это важная подсистема управления проектами, поскольку от поступления денег зависит достижение целей проекта. Иначе говоря, без денег не будет и результата. Для того чтобы проект был закончен в срок и оставался при этом рентабельным, важно правильно составить и контролировать бюджет проекта.

Чем бюджет проекта отличается от финансовой сметы?

Бюджет проекта — это план поступления и использования денежных средств на реализацию части работ по проекту или проекта целиком. Бюджет фиксирует расходы, которые компания понесет в определенный период времени.

Бюджет проекта не стоит путать с финансовой сметой. В отличие от бюджета смета показывает только итоговую стоимость проекта в разрезе работ и не регламентирует движение денежных средств. Проектные сметы помогают при согласовании проектных затрат с заказчиком, а также при корректировке расходов во время реализации проекта.

- Недооценка затрат при подготовке сметы грозит полным провалом проекта, так как исполнитель не сможет выполнить оговоренный объем работ точно в срок.

- Переоценка затрат ведет к убыткам со стороны заказчика, который будет вынужден закладывать лишние расходы в бюджет, рискуя при этом не выплатить все деньги исполнителю.

Сокращение издержек является важной задачей проектного менеджера, от ее успеха зависит реализация всего проекта. Чтобы сократить затраты менеджер может изменять цели проекта, варьировать сроки выполнения работ и пересматривать технические требования.

Финансовые сметы практически никогда не отражают полный объем расходов. Например, превышение плановых затрат на 10% — 20% — это обычная практика при реализации малых проектов.

Рост издержек проекта

Как бы точно ни был составлен финансовый план проекта, издержек не избежать. Выделяют три основных причины появления издержек:

- неэффективное управление;

- инфляция затрат;

- недостаток информации на этапе планирования бюджета проекта.

Не будем останавливаться на неэффективном управлении, поговорим немного об инфляции. Чем продолжительный проект, тем заметнее становится эффект инфляции и ощутимей связанные с ее ростом риски. Например, при шестилетнем сроке проекта эффект инфляции уже невозможно спрогнозировать, поэтому в контракты добавляют условие по корректировке цен с учетом текущей ставки инфляции на момент денежных выплат. Это помогает минимально защитить исполнителя проекта от инфляционных рисков.

Что касается недостатка информации во время планирования, то влияния этого фактора можно уменьшить за счет денежных резервов, которые обычно составляют около 10% от стоимости проекта. Другим способом борьбы с недостатком информации являются планирование на основе данных, полученных при реализации схожих проектов. В сборе таких данных помогают системы управления проектами.

Не стоит недооценивать важность планирования, ведь решения, принятые относительно затрат в самом начале жизненного цикла проекта, определяют все последующие расходы. Так, на начальные этапы в среднем приходится порядка 10 — 15% полной стоимости проекта, именно расходование этих средств определяет количество затрат на всех последующих стадиях.

Бюджетирование проекта

Бюджетированием называют процесс определения стоимости работ и формирования на этой основе бюджета проекта, который фиксирует когда, сколько и на что будут выделены деньги. Бюджетирование — непрерывный процесс, для его поддержки используют различные виды бюджетов, которые различаются по степени точности.

| Фазы проекта | Тип бюджета проекта | Назначение | Погрешность |

|---|---|---|---|

| Инициация | Бюджетные ожидания | Предварительное определение и оценка потребностей в финансировании | 25% — 40% |

| Обоснование проекта | Предварительный бюджет | Обоснование расходов, рассмотрение потребности в привлечении денежных средств | 15% — 20% |

| Переговоры с подрядчиками и поставщиками | Уточненный бюджет | Планирование будущих расчетов | 8% — 10% |

| Разработка проектной документации | Окончательный бюджет | Ограничение проектных затрат | 5% — 8% |

| Завершающие фазы проекта | Фактический бюджет | Учет и контроль расходов | 0% — 5% |

На практике все обстоит несколько проще. Например, если компания занимается разработкой ИТ-приложений, то она будет оценивать стоимость проекта, исходя из пожеланий заказчика.

- Для этого берутся либо ценовые показатели прошлых проектов, либо выполняется экспертная оценка стоимости работ, заложенных в проект.

- На основе этих данных формирует торгово-коммерческое предложение, которое проходит этапы согласования с заказчиком до тех пор, пока не будет достигнуто соглашение по объему работ и цене контракта.

- На основе ТКП уже формируется план и реальный бюджет проекта. На этом же этапе определяются контрольные точки, создается календарь оплаты, закладываются риски и т. д.

Процесс может быть сложнее в крупных компаниях и государственных организациях, поскольку в их случае часто приходится обосновывать бюджеты, составленные на различных этапах проекта. Как правило, такие версии бюджетов проходят отдельное согласование. Если бюджеты проектов привязаны к годовому бюджету организации, а проектные затраты и прибыль распределены по центрам ответственности, то такими бюджетами обычно управляют в рамках портфеля проектов. Это дополнительно усложняет процедуры бюджетирования.

Прямы и косвенные затраты по бюджету

Все бюджетные расходы делятся на прямые и косвенные.

- К прямым бюджетным расходам относятся затраты на рабочую, закупку материалов и приобретения оборудования, стоимость производства или ввода объекта в эксплуатацию и т. д.

- К косвенным бюджетным расходам относятся оплата аренды помещений, затраты на обслуживание техники, административные расходы и т. д.

Косвенные расходы не принято делить между проектами или списывать только на один из них. Косвенные затраты рационально учитывать в масштабе всей финансовой деятельности организации, иначе картина рентабельности отдельных проектов будет неточной. Мы писали об этом подробно в статьях о рентабельности проектов и управленческом учете. Впрочем, исключение из этого правила возможно, если организация работает по сервисной модели, то есть запрашивает услуги у внутренних подразделений. В этом случае можно включить стоимость такой услуги в бюджет проекта.

Прямые же затраты должны быть представлены следующим образом:

- затраты должны быть точно разбиты по видам отдельных работ;

- включать еженедельные расходы на заработную плату и оплату материалов;

- включать накладные расходы;

- отражать обязательства по контрактам с подрядными организациями и другим участниками проекта;

- оставлять резерв на случай непредвиденных расходов.

Контроль над исполнением бюджета практически всегда находится в руках менеджера проекта, так как успех бюджета тесно связан со сроками выполнения работ. Задержки, неэффективное выполнение задач проекта увеличивают сроки, а с ними и стоимость работ. В интересах менеджера контролировать объем работ таким образом, чтобы не выходить за установленные бюджетные рамки.

Бюджет затрат на рабочую силу

Затраты на рабочую силу могут составлять большую часть бюджета проекта. Например, в консалтинге эти затраты могут доходить до 90% от себестоимости проекта. Из этого следует, что стоимость труда должна быть обязательно отражена в бюджете для верного определения рентабельности проекта.

Иногда стоимость труда списывают на бюджет подразделений, которые участвуют в проектной работе, тем самым искусственно занижая стоимость самого проекта. Так лучше не делать, иначе не получится верно оценить себестоимость проектных работ, а также процент полезной утилизации персонала, что особенно важно для проектно-ориентированных организаций.

Расходы на рабочую силу принято учитывать по человеко-часам. Например, для разработки приложения потребуется три программиста, каждый из которых должен потратить по 100 часов своего рабочего времени. Один час работы программиста стоит условных 3000 рублей. Тогда стоимость работы будет оценена в 300 000 рублей. Указанные параметры можно варьировать, например, сокращая сроки работ за счет увеличения штата исполнителей.

Контроль выполнения бюджета

Бюджет ограничивает траты, а выход за установленные рамки сигнализирует менеджеру о неэффективности. Для эффективного контроля нужно учитывать фактические расходы и доходы по проекту. Тут можно применять различные методики и инструменты.

Для примера приведем некоторые инструменты контроля, которые заложены в Timetta.

Мастер-план проекта

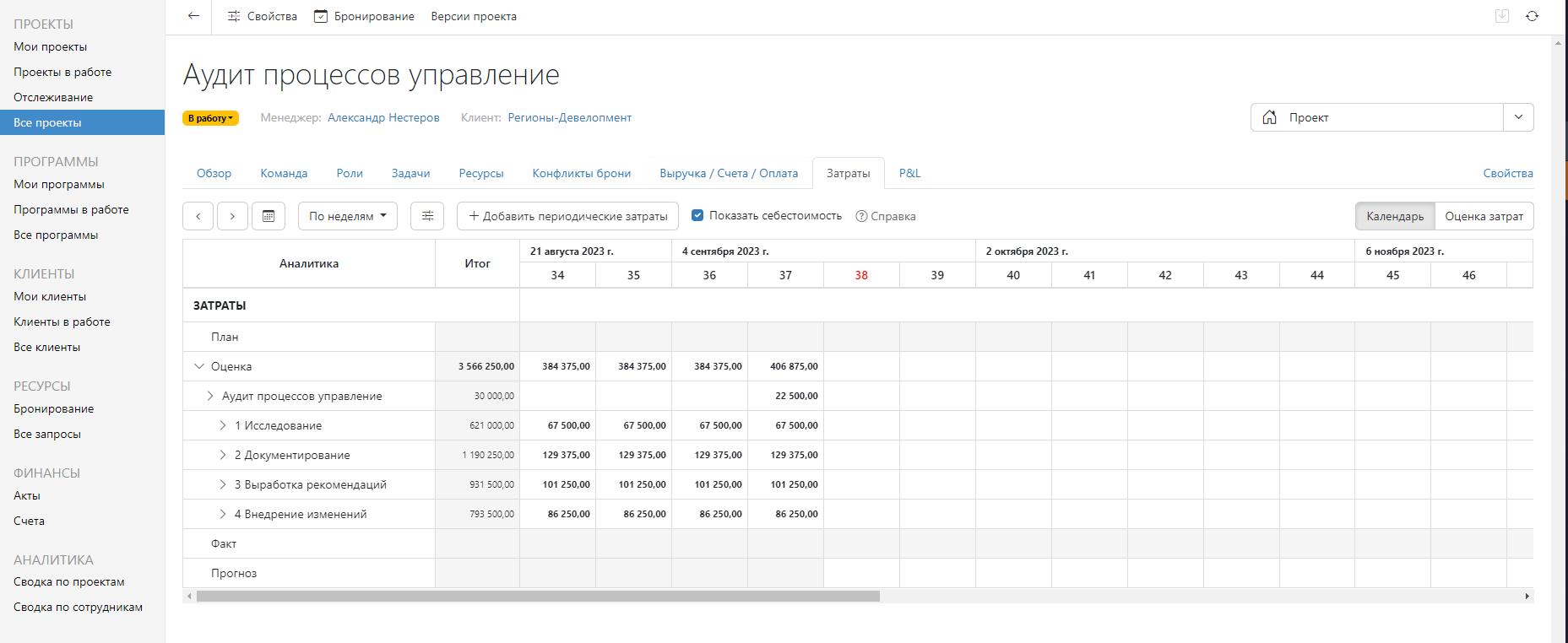

Мастер-план фиксирует основные затраты, распределенные по видам работ. Он также фиксирует основные проектные показатели, например, плановые часы и плановую себестоимость. По сути мастер-план выполняет роль окончательного бюджета для менеджера проекта, который будет осуществлять непосредственный контроль над фактическими затратами.

В Timetta можно создать несколько версий мастер-плана для того, чтобы его было удобно согласовывать с заказчиком. Timetta также поддерживает процессы согласования мастер-планов.

Отслеживание фактических трудозатрат

Timetta позволяет учитывать фактически отработанное на проекте время с помощью таймшитов. Система автоматически рассчитывает стоимость фактически выполненных работ на основе полученных данных учета рабочего времени. Все эти данные затем будут собраны в сравнительные отчеты, которые упрощают контроль финансов.

Календарь затрат

Календарь затрат показывает прямые затраты на проект с разбивкой по дням неделям и месяцам. В календаре доступны плановые, прогнозные и фактические значения.

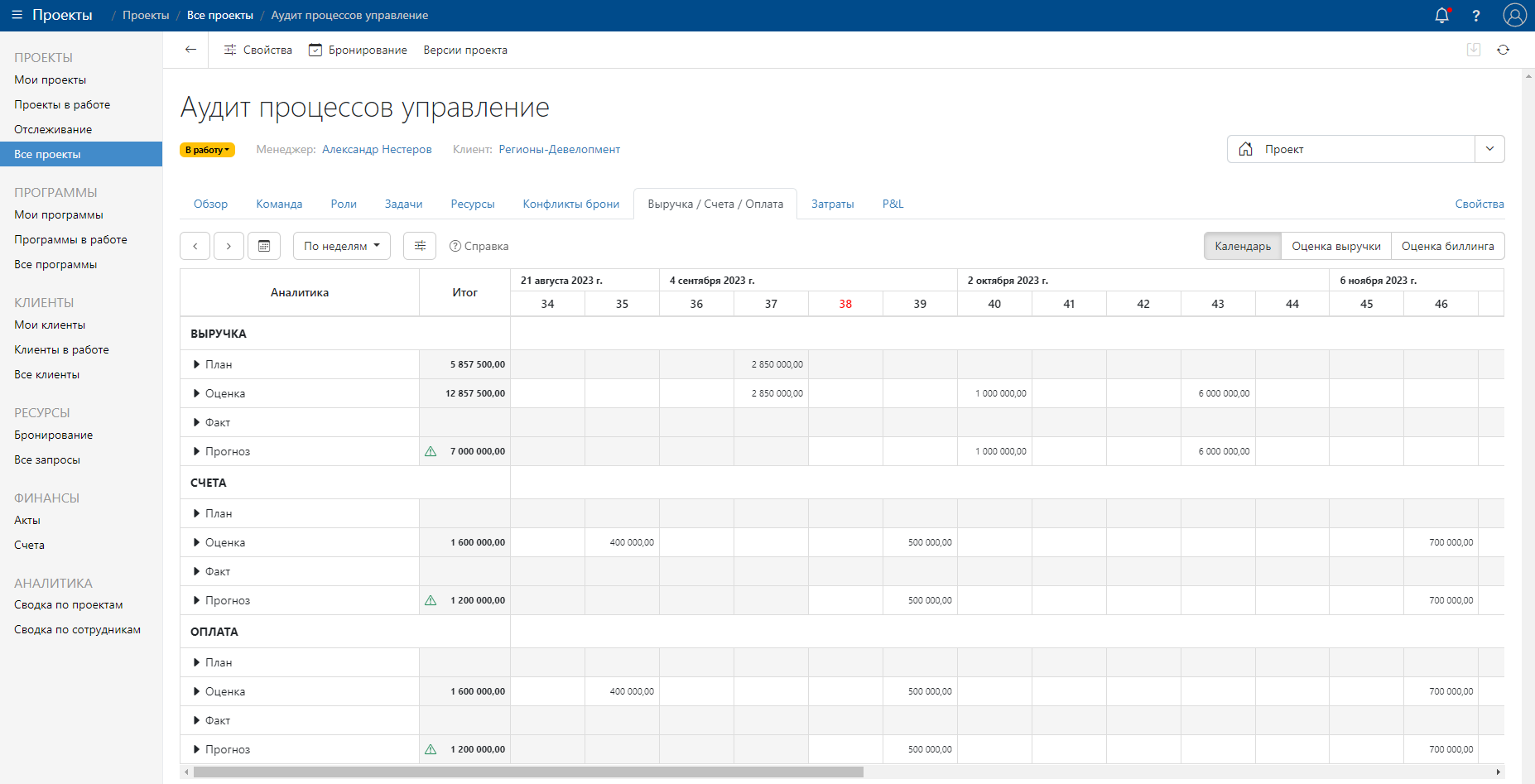

P&L-отчеты

Финансовый отчет о прибылях и убытках, который показывает плановые, фактические и прогнозные показатели. С его помощью можно не только отслеживать фактические расходы по различным статьям бюджета, но и не рентабельность всего проекта.

Timetta также умеет отслеживать выручку по проекту, вести учет актов и фактической оплаты счетов, что дополнительно упрощает контроль бюджетных средств для менеджера проекта.

Заключение

Кратко напомним основные тезисы статьи:

- В бюджет нужно закладывать резервы в размере хотя бы 10% стоимости проекта на случай роста издержек.

- Количество издержек помогают сократить системы управления проектами, которые накапливают качественные структурированные данные для поддержки планирования.

- Бюджетирование — непрерывный процесс. Желательно иметь отдельный бюджет на каждом этапе проекта.

- В бюджет лучше включать только прямые затраты и обязательно затраты на оплату труда.

- Контроль бюджета должен находиться в руках проектного менеджера, так как он непосредственно следит за выполнением работ и может быстро установить отклонение от плановых показателей, которые привязаны к срокам.

- Все работы по проекту должны быть отражены в структуре бюджета с указанием плановых рабочих часов.

- Для контроля бюджетов нужно учитывать не только прямые затраты, но и выручку, чтобы отслеживать рентабельность проектной деятельности.

Timetta — это решение, которое можно использовать для поддержки системы управления бюджетами проектам в части планирования и контроля затрат, в том числе затрат на рабочую силу. Попробуйте бесплатную демоверсию, чтобы убедиться в этом самостоятельно.